신한지주가 지난해 당기순이익 4조5175억원을 시현하며 역대 두 번째로 높은 실적을 올렸다. 수수료 등 비이자이익 감소분을 이자이익이 만회하면서 호실적을 이끌었다. 비은행 계열사들의 실적이 다소 주춤했지만, 맏형격인 신한은행이 사상 최고 성과를 거둬 6년 만에 '리딩뱅크'를 탈환했다.

6일 신한금융은 연결기준 지난해 연간 순이익이 전년 대비 3.4% 증가한 4조5175억원을 기록했다고 밝혔다. 역대 두 번째로 높은 수치다. 사상 최대 실적은 지난 2022년 거둔 4조6423억원인데, 6000억원 규모의 신한투자증권 사옥 매각이익이 반영됐다. 이런 일회성 요인을 제외하면 지난해 실적이 사실상 역대 최대 실적이라는 게 신한금융 설명이다.

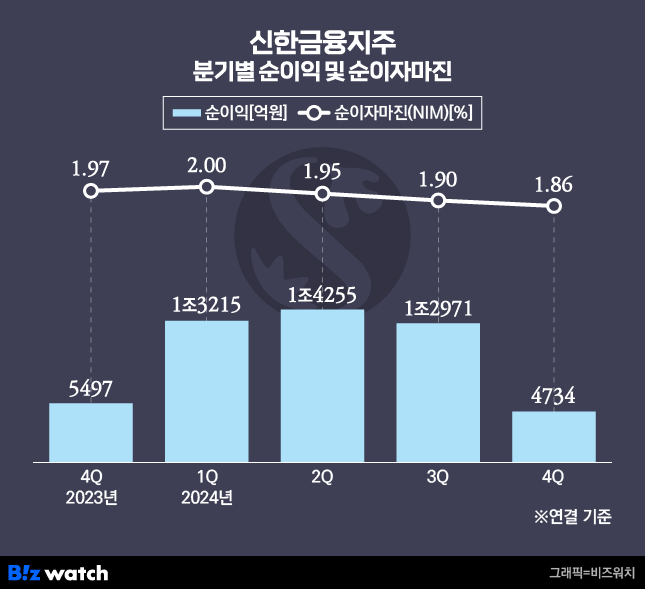

지난해 4분기(4734억원)만 발라내면 전분기(1조2971억원) 대비 63.5%, 전년(5497억원) 대비 13.8% 쪼그라들었다. 금융시장 변동성 확대에 따른 유가증권 관련 이익 등 비이자이익 감소와 희망퇴직 비용 및 보수적인 충당금 적립 등 일회성 비용이 크게 증가한 탓으로 분석됐다.

이자익 11조4000억…전년비 5.4%↑

신한금융은 금리하락에 따른 순이자마진(NIM) 하락에도 가계·기업대출의 높은 성장세와 효율적인 마진관리로 수익성을 확보했다. 지난해 지주 연간 이자이익은 총 11조4023억원으로 전년 대비 5.4% 증가했다. 누적 NIM이 1.93%로 전년 대비 4베이시스포인트(bp) 하락했으나 금리부자산이 전년 말 대비 7.3% 증가한 영향이다.

연간 비이자이익은 총 3조2575억원이었다. 전년 대비 5.0% 감소했다. 마케팅 비용 증가에 따른 신용카드 관련 이익 감소에도 기업금융(IB)딜 수임이 계속되고 펀드·방카 판매가 활성화되는 등 수수료 이익(2조7149억원)은 전년 대비 2.6% 성장했다. 하지만 유가증권, 외환파생 및 보험금융 손익(1조6864억원)이 더 크게(-7.3%) 떨어지면서 전반적인 비이자이익 하락이 나타났다.

지난해 말 잠정 그룹 국제결제은행(BIS) 자기자본비율은 15.76%, 보통주 자본비율(CET1비율)은 13.03%로 나타났다. 적정 위험가중자산(RWA) 관리를 통해 안정적 수준의 자본비율을 유지하고 있다는 설명이다.

주주환원에 1조7500억원 투입

계열사별로 보면 '큰형'격인 신한은행의 지난해 당기순이익이 3조6954억원으로 집계됐다. 전년 대비 20.5% 증가한 역대 최대 실적이다. 대출자산 성장에 따른 이자이익 증가 및 수수료 이익 확대에 따른 비이자이익 증가, 대손비용 감소 등이 주효했다. 하나은행(3조3564억원), KB국민은행(3조2518억원) 등 경쟁사들을 최대 3390억원 차이로 앞지르며 6년 만에 리딩뱅크 타이틀을 돌려받았다.

신한라이프는 이자·배당수익 증가로 전년 대비 11.9% 늘어난 5284억원의 순이익을 올렸다. 작년 12월말 보험계약마진(CSM)은 7조2000억원이며, 건전성(K-ICS)비율 잠정치는 207%로 금융당국 권고치(150%)를 웃돌았다. 신한투자증권은 해외주식 위탁매매수수료 및 금융상품 수수료 이익 호조로 전년 대비 143.6% 급증한 2458억원의 순이익을 거뒀다.

반면 신한카드의 순이익이 5721억원으로 전년 대비 7.8% 감소했다. 4분기 시행된 희망퇴직 등 비용 인식 탓이다. 부동산 자산 축소에 따른 이자이익 감소 등으로 신한캐피탈의 순이익(1169억원)은 전년 대비 61.5% 빠졌다.

신한금융은 역대급 주주환원에도 나섰다. 이사회는 4분기 주당 배당금 540원과 함께 5000억원 규모의 자사주 취득·소각을 결의했다. 올해 1월 중 1500억원 규모의 자사주 취득 포함, 2월 현재까지 6500억원 규모의 자사주 취득·소각을 결정했다. 올해 배당이 확정된 1조1000억원을 포함하면 총 주주환원 규모는 1조7500억원에 달한다.